导读:

近几年,全球经济发展不确定性、复杂性显著增强,地缘政治冲突持续,全球经贸格局面临重构,百年变局加速演进,我国产业链发展面临需求收缩、供给冲击、预期减弱等多重压力。审时度势,地方加速调整和优化产业结构,转变经济增长方式的号角因此吹响。

聚焦产业发展谋划,儒余股份多年以来为国内诸多高新区、开发区提供专业的产业规划咨询与招商服务。我们发现许多地区产业发展结构断层已逐步显现“灰犀牛”式危机,发展面临的实质性问题是:传统产业发展动力不足,且新兴产业尚未成形。

很多地方看到了合肥投京东方等成功案例,于是以“搏一把”的思路,追热点、抢风口,以期望通过投资热点实现“逆风翻盘”。但事实上,地方产业发展与“风险投资”有本质差别。成功案例的背后,更多的是盲目投资失败。

本篇文章依托儒余股份过往产业研究经验与区域发展研究的成果,以新能源汽车为例,聚焦新能源汽车发展现状与机会给出判断。因篇幅有限,本篇文章探索性的提出三个可能的布局方向,以期望为地方政府或有志于布局新能源汽车产业的机构提供信息支持。

同样针对集成电路、新能源、数字经济等其他产业领域,儒余股份认为也应以相似的思路与理念,准确认知产业发展的规律,结合本地区的发展基础、要素禀赋,合理选择重点支持的产业方向,让产业企业在地方实现“如鱼得水”的成长,使得地方资源禀赋能够最大化的发挥效用,真正实现“恰到好处”的发展。

一、两个饱和:新能源汽车整车与动力电池形成稳定格局

第一,造车新势力大浪淘沙,新能源乘用车市场完成洗牌

我国电动新能源汽车行业集中度较高,CR4已经达到60.09%,CR8突破70%,CR10超过80%。

电动汽车竞争格局形成了以比亚迪、特斯拉两大巨头为首,国产造车新势力为辅,老牌合资车企纷纷入场的局势。

市场对各大品牌的整体认知趋于稳定,其中造车新势力“蔚小理”的销量节节攀升,其他新势力车企掉队严重,而曾名动一时的威马汽车、奇点汽车、游侠汽车等新势力品牌已经出局。

第二,动力电池产能严重过剩,寡头垄断格局形成

动力电池是新能源汽车产业链供应链上的重要组成部分,占新能源车制造成本的30%-40%,在原材料上涨的情况下甚至达到60%。各地方政府紧盯动力电池领域加速项目招引,不断上马新项目。但从实际情况来看,动力电池尤其是锂电池产业触及发展天花板,新上马项目面临着“投产即停工”的困境。

动力电池产能严重过剩。中科院院士欧阳明高曾预警,2025年电池的装车需求会在1200GWh左右,但产能可能会达到3000GWh左右。2022年全年动力电池的累计产能是累计装机量的1.9倍,而今年第一季度,我国动力及储能电池新开工及签约项目的规划建设年产能超570GWh,比去年装机量的两倍还多。远景能源储能事业部总经理郑汉波曾公开表示到2024年可能80%的(储能系统提供商)企业会倒下。

寡头垄断格局形成。根据高工产业研究院(GGII)统计,以宁德时代和比亚迪为代表的国内动力电池生产企业占据了超过六成全球动力电池生产市场,宁德时代更是稳定世界第一动力电池生产商的宝座,全球市场占有率超50%。与此同时,我们发现截止到8月,我国注册在案的动力电池企业达到十几万家,其中绝大多数都是小型企业,生产的产品在技术与质量上都相对低端,该类企业如果没有技术壁垒,竞争力弱、生命力低。

2022年国内动力电池企业装车量前十名

二、细分机会:新能源整车的两个增量,换领域或换方向

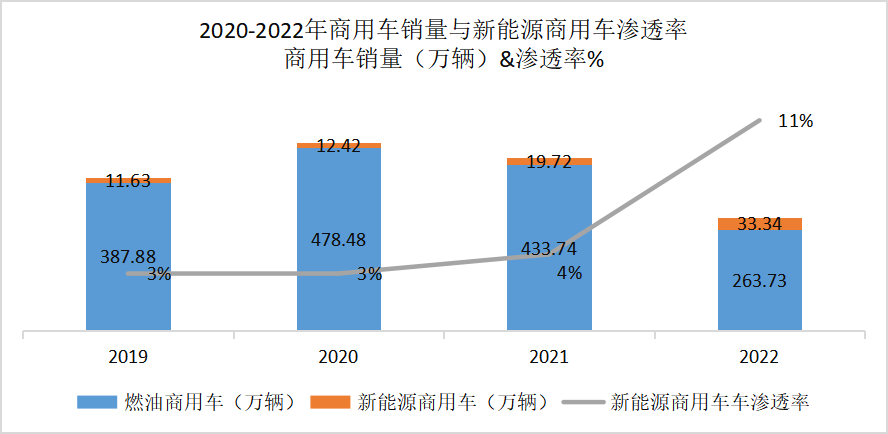

第一,在新应用领域找增量:新能源商用车市场渗透率大幅提高

从2019年开始,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展、治超加严等利好因素的共同作用下,商用车新能源化的呼声高涨。2020年-2022年,我国商用新能源车渗透率显著上升,2022年新能源商用车渗透率(11%)较2021年增长69%,但仍显著低于新能源乘用车渗透率(27.6%),预计到2030年中国商用车新能源基本场景渗透率能达到30%以上,目前主要布局企业有远程、吉利、宇通、沃尔沃及中国中车等车企。

第二,在新技术方向找增量:跨越周期前瞻性布局燃料电池

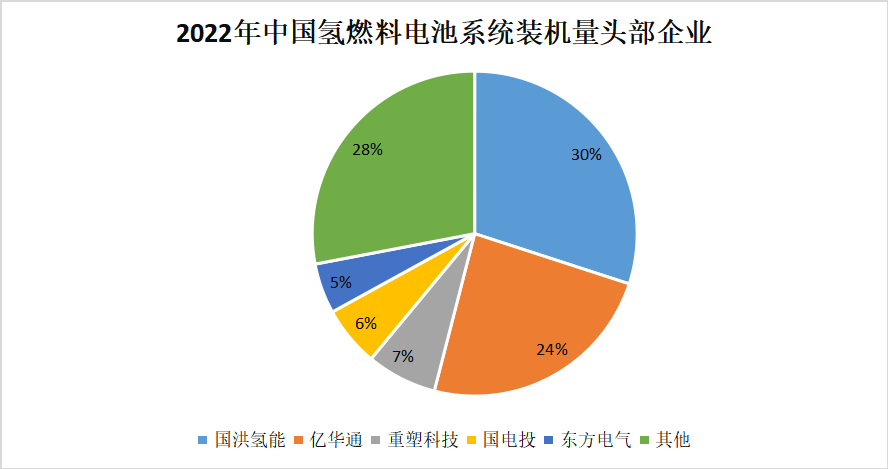

相较于锂电池电动车,燃料电池车具有环境友好、无噪音、充能时间短、耐低温、事故严重性小等优点。截至2022年,其中我国燃料电池车保有量为12682辆,同比增长112.8%,总量全球第三,累计建成加氢站数量358座,全球第一。根据国家发改委发布的《氢能产业发展中长期规划(2021-2035年)》,到2025年全国燃料电池车保有量需达到5万辆,市场空间较大。当下福田汽车、宇通集团、金龙汽车、飞驰汽车、东风汽车、一汽解放等车企纷纷布局,燃料电池车的发展前途可期。

三、无限可能:智慧汽车基础设施建设完成,数智应用无限可能

新能源汽车的能源变革、技术变革、行业变革的趋势明显,随着人工智能、云计算、大数据、5G通信、车联网等技术不断发展,多项新兴关键技术应用于新能源汽车领域,促进新能源汽车产业快速发展。在全球化采购策略背景下,汽车电子、车身、行驶系统、转向系统、制动系统、排气系统、变速箱、电动机等汽车零部件产业发展进入快车道。

【围绕智能网联汽车及新能源零部件发展具体内容,如智能网联新能源汽车产业链生态如何?汽车关键零部件及关键技术环节是哪些?需要搭建哪些应用场景?由于篇幅原因此处将不作具体展开,欢迎关注儒余股份后续研究专项】

四、换道抢跑:聚焦下一代电池技术,做先进技术的创业合伙人

无论是固态电池、锂硫电池,还是氢能电池,都代表着电池技术的新趋势。而技术的成长与发展都有一定的成长周期与储备阶段。对于各个地方而言,不顾本地实际,盲目的“跟风”追热点,带来的时巨大的成本付出、严重的资源浪费,以及错失真正的发展机遇期。

在动力电池领域,我们认为有两条路径是仍有机会可以进行探索布局。其一,是结合地方产业基础与特点,将“只看电池组,只招大龙头”思路转化为“产业链布局”思路,聚焦点扩展到正极材料、负极材料、铜箔、铝箔、电解液、BMS、EMS、充换电站等上下游核心环节。其二,针对有条件的地方政府,可以聚焦下一代电池技术,做先进技术的创业合伙人。

第一,是电化学动力电池技术革新速度加快

高能量密度、高倍率性能是新能源车动力电池技术的重要发展方向。根据宁德时代董事长曾毓群表示,我国动力电池行业呈现出技术迭代快、产业链韧性强的发展特征。由宁德时代研发的麒麟电池、神行超充电池在过去的一年多时间里不断发布,磷酸铁锂及三元锂电池技术不断完善升级。同时根据我国工程院外籍院士、固态电池领域顶尖科学家孙学良预测,未来十年将是固态电池研发的关键机遇期,在力学性质、材料间兼容性、界面稳定性等技术方面将不断取得突破进展。

儒余股份对于当前电化学电池的主流技术路线做了整理,对其基本技术特点做了简要分析与梳理如下。

第二,氢燃料电池技术不断突破

2020年科技部启动了国家重点研发计划“可再生能源与氢能技术”重点专项,将重点突破质子交换膜、气体扩散层碳纸、车用燃料电池催化剂批量制备技术、空压机耐久性、高可靠性电堆等共性关键技术,国家能源局将氢能及燃料电池技术列为“十四五”时期能源技术装备重点任务。从市场表现来看,2021年,中国第一艘燃料电池游艇“蠡湖”号通过试航,2021年5月,“仙湖1号”氢能游船在丹灶仙湖下水;2023年由中车长客研制的全球首列氢能源市域列车正式对外亮相,可以看到氢燃料电池已在多个领域成功实现应用。

【总结】

自2012年我国新能源汽车浪潮掀起,新能源汽车产业在我国多个地区全面铺开,仅长三角城市群中就有超过14个城市已经拿到或规划有新能源汽车项目,但项目坚持到现在的不过寥寥。不考虑产业特征、不判断自身条件去“逐热点,站风口”让很多地区陷入产业发展困境,艰难脱身。

未来,新概念、新技术、新产业、新模式层出不穷,产业技术定会进一步迭代升级,地方政府在配置和发展产业时,必须要充分结合区域城市特点、资源、基础和能级等基础条件,厘清产业发展逻辑,把握产业发展规律,顺应产业变革趋势,综合各项影响因素科学精准研判地方产业发展新赛道,谨慎合理谋划产业发展策略路径,防范产业失效投资陷阱风险。

本网信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。:https://news.sxdwphb.com/6608.html